한국은행 결제연구팀이 지난 8월 26일 ‘블록체인의 확장성과 분절화’ 보고서를 통해 가상화폐와 탈중앙화 금융(DeFi, 디파이)이 화폐 시스템으로 기능하기 어려울 것이라고 밝혔다.

‘블록체인의 확장성과 분절화’ 보고서는 국제결제은행(BIS)의 지난 6월 연례경제보고서를 정리하는 방식으로 출간됐다. 가상화폐 결제 내 ‘인센티브’와 수수료‘는 한국은행이 지적한 생태계 분절화 원인요소였다.

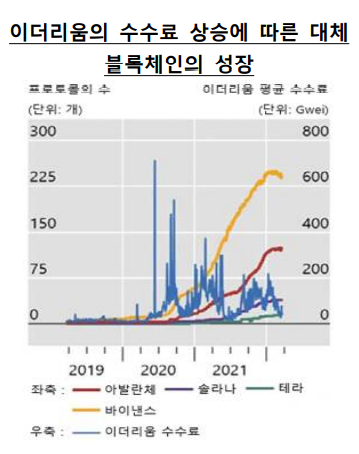

한국은행은 “(블록체인 생태계는) 검증자들의 거래내용 조작 방지를 위해 높은 수준의 인센티브 제공이 불가피한데 이를 해결하기 위해 거래처리 건수를 제한하고 있다”라며 “이용자들은 빠른 거래처리를 위해 더 높은 수수료를 부담하게 된다”라고 말했다.

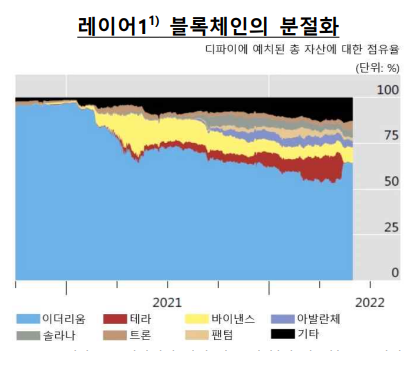

높은 수수료 부담은 이용자의 대체 블록체인 전환으로 이어지며, 블록체인마다 의사결정을 위한 합의 메커니즘이 상이하기 때문에 블록체인 간 상호운용성이 저하된다는 게 한국은행의 지적이었다.

한국은행은 블록체인 생태계가 상호운용성을 높이기 위해 블록체인간 거래를 성립시키는 ‘크로스체인 브릿지(crosschain bridge)’와 ‘레이어2’라는 하위 블록체인에서 거래를 처리하고 있으나 동시에 보안의 취약성 및 중앙화 현상이 발생 중이라고 덧붙였다.

블록체인은 ‘확장성의 제한’과 ‘분절화’라는 태생적 한계를 갖고 있으며 이를 기반으로 하는 가상화폐와 탈중앙화 금융은 화폐 시스템으로 기능하기 어려울 것이라고 강조하기도 했다.

한국은행은 “상호운용성이 저하로 인해 사용자들의 집중을 기반으로 거래 비용을 절감하고 서비스 품질을 개선하는 ‘네트워크 효과(network effect)’를 형성하는 것이 불가능하다”라며 “‘네트워크 효과’를 통한 새로운 사용자 유입이라는 선순환 구조를 형성할 수 없다는 점에서 가상화폐가 범용화되기에 한계가 존재한다”라고 언급했다.

반면 중앙은행 디지털화폐(CBDC)의 경우 디지털 경제에 보편적 지급수단으로 사용이 가능할 거라고 분석했다.

중앙은행 디지털화폐는 법화로서 네트워크 효과를 형성할 수 있고 국가 간 합의를 통해 상호운용성을 확보할 수 있다는 특징이 있다는 게 한국 은행의 입장이었다. 한국은행은 중앙은행 디지털화폐가 범용성의 한계를 갖지 않는다는 점에서 여타 가상화폐와 다르다고 짚었다.

한편 한국은행 결제정책팀은 지난 8월 29일 유럽의회의 가상화폐 법률안인 ‘미카(MiA)’의 번역본을 내놓으며 앞으로 우리나라의 디지털자산 관련 입법에 참고가 되기를 바란다고 피력했다.

‘미카’의 번역본의 주요 내용으로는 가상화폐를 증권형토큰, 유틸리티토큰, 자산준거토큰, 전자화폐토큰 등으로 정의하고, 이 중 지급수단으로 수용될 가능성이 상대적으로 높은 자산준거토큰 및 전자화폐토큰을 주요 규제 대상으로 설정한다는 사항이 있다.